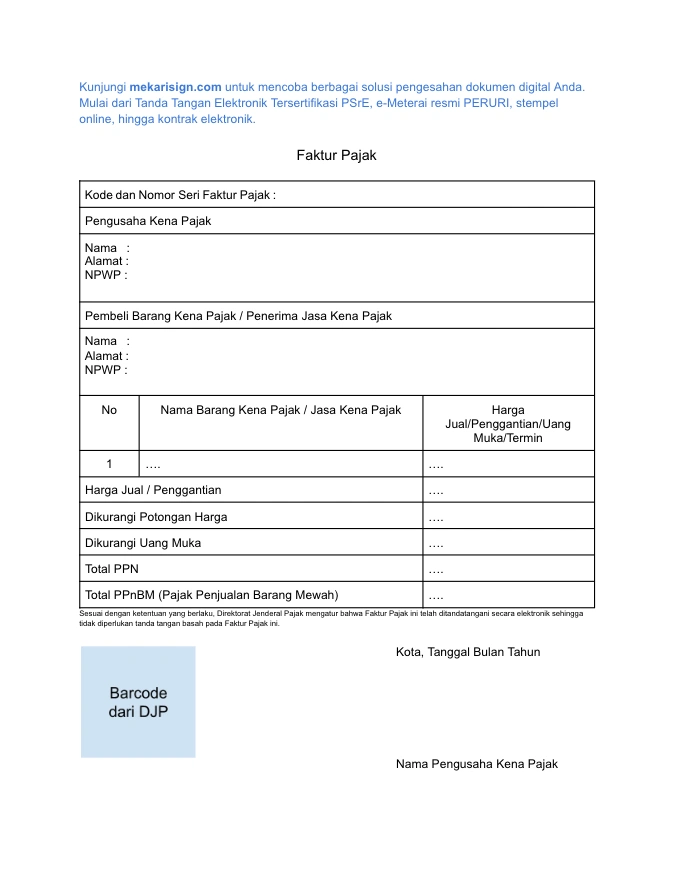

Implementasi sistem perpajakan terbaru menuntut sinkronisasi data wajib pajak yang lebih presisi. Dalam bisnis, melimpahkan wewenang otorisasi e-Faktur kepada manajer merupakan solusi praktis agar penagihan tetap lancar saat direksi tidak di tempat. Namun, keluwesan operasional ini harus sejalan dengan ketertiban administratif. Tanpa pembaruan spesimen resmi, perbedaan data di sistem dapat berujung pada penetapan faktur cacat dan sanksi denda 1% dari nilai transaksi (DPP). Agar kepatuhan tetap terjaga, mari ulas aturan resmi penandatangan faktur pajak 2026, kelengkapan syarat administratif, hingga prosedur memperbarui datanya ke KPP. Pihak yang berhak menjadi penandatangan faktur pajak adalah direksi atau karyawan yang ditunjuk secara resmi oleh wajib pajak badan. Pengesahan dokumen ini baru diakui sah secara hukum setelah perusahaan menyerahkan formulir penunjukan beserta contoh tanda tangan asli perwakilan tersebut ke KPP terdaftar. Peraturan Direktur Jenderal Pajak (PER-03/PJ/2022) mewajibkan setiap perwakilan penandatangan pajak perusahaan untuk bertanggung jawab penuh atas kebenaran tagihan. Kewajiban menyerahkan spesimen ini menjadi lapis validasi utama bagi otoritas untuk mencegah peredaran faktur fiktif di ekosistem perpajakan. Pada praktiknya, menyiapkan pejabat penandatangan pengganti sejak awal sangat penting untuk menjaga kelancaran arus kas bisnis. Fleksibilitas ini memastikan tim keuangan tetap bisa menerbitkan faktur pajak tepat waktu tanpa harus menunggu pimpinan tertinggi kembali ke kantor. Anda bisa menggunakan template faktur pajak, lengkapi, dan tandatangani secara online dengan Mekari Sign di sini Dok. Mekari Sign [Download Template Faktur Pajak | Word] Pastikan Anda menyusun dokumen pendukung ini secara rapi agar proses validasi oleh petugas KPP berjalan cepat. Anda wajib menyerahkan seluruh dokumen penunjukan ke KPP paling lambat pada akhir bulan berikutnya. Acuannya dihitung sejak tanggal pejabat baru tersebut mulai menandatangani e-Faktur pertama kali. Melewati batas waktu ini akan membuat sistem mencatat ketidaksesuaian data. Lakukan pembaruan data penandatangan dengan tahapan administrasi berikut: Dalam operasional bisnis manufaktur, celah administrasi sering terjadi saat masa transisi. Direktur sudah keluar, tetapi tim keuangan lupa lapor cabut spesimen. Taktik mitigasi paling efisien dan aman adalah mendaftarkan spesimen manajer senior sebagai penandatangan lapis kedua sejak awal perusahaan berjalan, bukan menunggu direktur berhalangan. Ketertiban dalam melaporkan data otorisasi berfungsi untuk melindungi keuangan perusahaan Anda dari risiko sanksi. UU KUP Pasal 14 ayat (4) mengatur bahwa negara mengenakan sanksi denda sebesar 1% dari Dasar Pengenaan Pajak (DPP) jika e-Faktur dianggap cacat. Status cacat ini muncul ketika dokumen ditandatangani oleh pihak yang namanya belum atau tidak terdaftar di KPP. Implikasi bisnisnya juga berdampak pada klien Anda. Lawan transaksi tidak akan bisa mengkreditkan pajak masukan mereka, yang umumnya berujung pada penahanan pembayaran tagihan sampai Anda menerbitkan faktur pengganti yang sah. Memastikan legalitas otorisasi faktur pajak adalah langkah wajib agar bisnis Anda terhindar dari sanksi denda 1% DPP. Pembaruan data spesimen ke KPP harus dilakukan secara disiplin setiap ada pergantian manajemen agar arus kas tidak terhambat. Prinsip kepatuhan dan efisiensi ini seyogianya juga diterapkan dalam mengelola kontrak bisnis sehari-hari. Anda dapat memangkas bottleneck persetujuan secara legal menggunakan tanda tangan elektronik tersertifikasi yang diakui penuh oleh sistem hukum Indonesia. Sebagai solusi terintegrasi, Mekari Sign adalah Intelligent Document Ecosystem Assistant (IDEA) yang menyederhanakan seluruh alur pengesahan dokumen tersebut. Temukan panduan operasional lainnya di Blog Mekari Sign, atau segera amankan tata kelola persetujuan bisnis Anda bersama Mekari Sign. Lihat Bagaimana Mekari Sign Amankan Dokumen Keuangan Anda Referensi

Siapa yang Berhak Menjadi Penandatangan Faktur Pajak?

Syarat Dokumen Spesimen Tanda Tangan Faktur Pajak

Jenis Dokumen

Fungsi Administratif

Formulir Penunjukan

Bukti tertulis pengangkatan pejabat yang berwenang dari wajib pajak badan.

Surat Spesimen

Lembar format baku berisi contoh goresan tanda tangan asli pejabat terkait.

Identitas Diri

Fotokopi KTP (WNI) atau Paspor (WNA) pihak yang ditunjuk.

Legalitas Badan Usaha

Fotokopi akta perusahaan terbaru sebagai dasar kewenangan direksi.

Baca Juga: Contoh Faktur Pembelian dan Cara Mudah MembuatnyaCara Mengubah Penandatangan e-Faktur Jika Direktur Resign atau Cuti

![]()

![]()

Baca Juga: Faktur Pajak Elektronik: Kenali Apa itu e-Faktur!Sanksi Jika e-Faktur Ditandatangani oleh Pihak yang Tidak Sah

Amankan Legalitas Dokumen dengan Tanda Tangan Digital